Материалы по тегу: анализ рынка

|

28.08.2024 [12:44], Сергей Карасёв

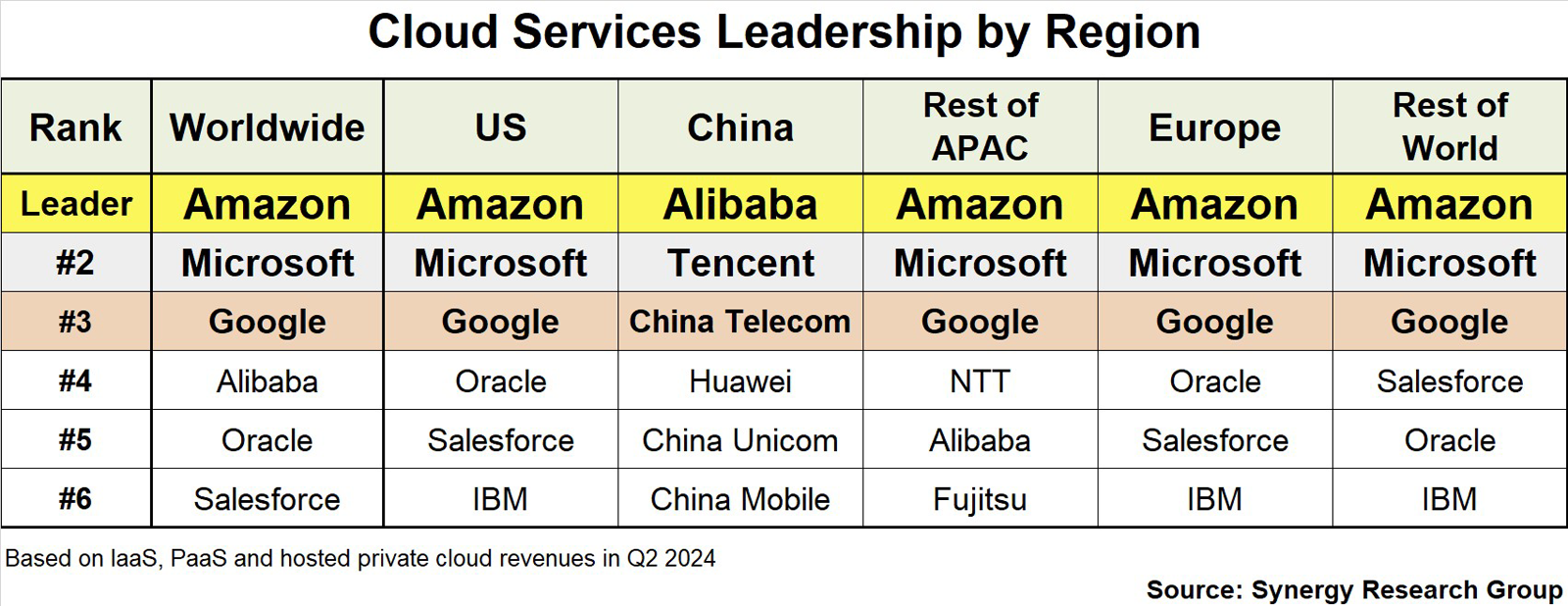

AWS, Microsoft и Google лидируют на облачном рынке во всех регионах мира, кроме КитаяКомпания Synergy Research Group обнародовала результаты исследования мирового облачного рынка во II квартале 2024 года. Глобальные затраты на услуги облачной инфраструктуры (включая IaaS, PaaS и частные сервисы) достигли $79 млрд. Расходы за 12 месяцев (к концу июня) составили примерно $297 млрд. Тройка лидеров в мировом масштабе остаётся неизменной: это компании Amazon (AWS), Microsoft и Google с долями 32 %, 23 % и 12 % соответственно. Далее следуют Alibaba, Oracle и Salesforce. Отмечается, что с географической точки зрения Amazon, Microsoft и Google лидируют во всех регионах мира, кроме Китая. В КНР в тройку ведущих облачных провайдеров входят Alibaba, Tencent и China Telecom, за которыми следуют Huawei, China Unicom и China Mobile. Такая картина объясняется геополитическими факторами, из-за которых западные поставщики облачных услуг ограничены в своих возможностях на китайском рынке. В Европе, Азиатско-Тихоокеанском регионе (за исключением опять же КНР) и других частях мира в рейтинг крупнейших облачных провайдеров также входят IBM, Oracle, NTT и Fujitsu (см. таблицу).

Источник изображения: Synergy Research Group В исследовании говорится, что США остаются крупнейшим рынком облачных услуг. Далее следует Китай, который значительно опережает другие страны, включая Японию, Великобританию, Германию и Индию. Сообща США, Китай, Азиатско-Тихоокеанский регион и Европа занимают более 90 % мирового рынка облачных сервисов. Synergy Research Group отмечает, что вместе Amazon, Microsoft и Google оперируют глобальной сетью из более чем 560 дата-центров. Только во II квартале 2024 года эти компании вложили свыше $48 млрд в развитие ЦОД-инфраструктуры: большая часть средств пошла на строительство, оснащение и обновление объектов и связанных с ними сетей.

23.08.2024 [17:57], Елена Копытова

Поставки SSD во II квартале снизились на 18,4 % до 67,5 млн шт., но их суммарная ёмкость выросла благодаря серверным NVMe-накопителямStorageNewsletter со ссылкой на Trendfocus сообщает, что во II квартале 2024 года поставки SSD уменьшились на 18,4 %, составив 67,5 млн шт., однако в ёмкостном выражении поставки выросли на 4,1 % и достигли 90,6 Эбайт. По словам Trendfocus, этот рост обусловлен исключительно PCIe-накопителями корпоративного класса. Несмотря на общее снижение поставок во всех других категориях, спрос на корпоративные SSD растёт. Замедление рынка комплектующих для ПК и поставок в каналы сбыта в сочетании с некоторыми запасами привело к снижению общего количества отгруженных клиентских SSD на 22,5 % по сравнению с предыдущим кварталом (до 54,869 млн шт.), а отгруженная ёмкость упала на 21,6 % до 38,101 Эбайт. В то же время поставки корпоративных NVMe-накопителей выросли на 19,7 %, достигнув 8,5 млн шт., а суммарный объём таких накопителей увеличился на 46,2 % до 44,6 Эбайт — рекордный прирост наблюдается уже два квартала подряд.

Отгрузки в штучном выражении: 67,549 млн единиц (Источник здесь и далее: storagenewsletter.com) Поставки SAS SSD продолжили снижение: количество устройств уменьшилось на 10,1 % до 794 тыс. шт., хотя объём сократился незначительно, на 0,5 % до 3,2 Эбайт. Корпоративные SATA-накопители также показали снижение, с сокращением объёмов поставок на 15,6 %, до 3,4 млн шт., и объемов на 0,8 %, до 4,6 Эбайт. Общий объём поставок NAND-чипов снижается второй квартал подряд, на этот раз на 5,4 % до 213,84 Эбайт.

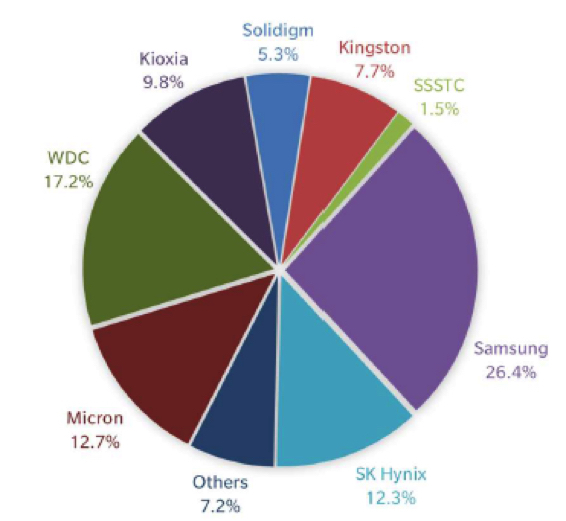

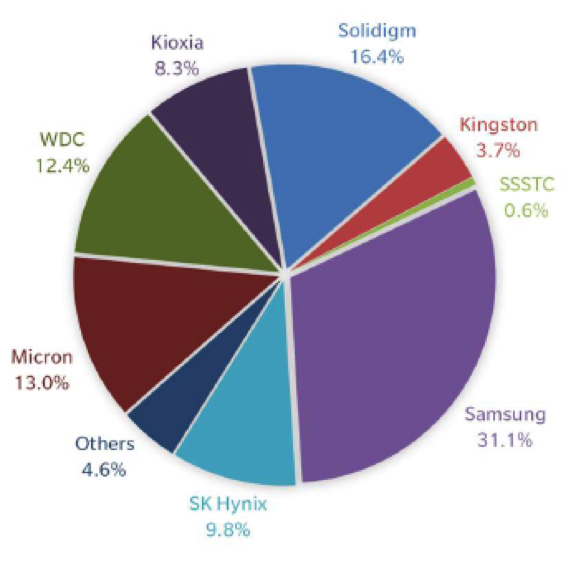

Отгрузки в ёмкостном выражении: 90,553 Эбайт По данным Trendfocus, в пятёрку игроков по объёмам отгрузок в штучном и ёмкостном выражении SSD вошли Samsung (26,4 % и 31,1 % соответственно), Western Digital (17,2 % и 12,4 %), Micron (12,7 % и 13,0 %), SK Hynix (12,3 % и 9,8 %) и Kioxia (9,8 % и 8,3 %).

23.08.2024 [08:17], Руслан Авдеев

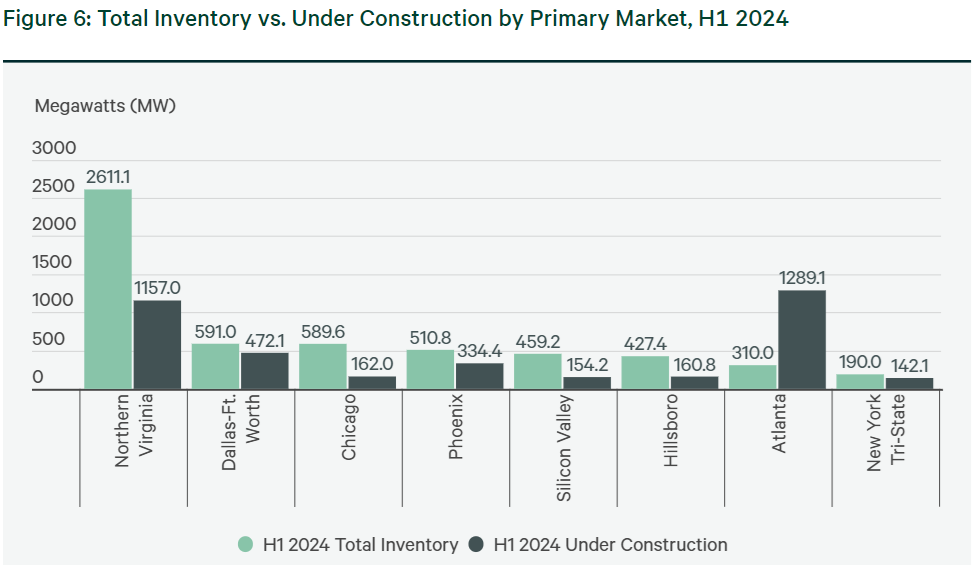

Гиперскейлеры стремительно застраивают США дата-центрами для ИИСогласно исследованию CBRE, количество строящихся дата-центров стремительно растёт из-за бума ИИ-систем, передаёт The Register. При этом, как сообщается в докладе, на ведущих рынках Северной Америки за последний год рост составил около 70 %, достигнув рекордных 3,87 ГВт. В числе самых быстрорастущих регионов — Атланта, где объёмы строительства ЦОД выросли на 76 % год к году до примерно 1,3 ГВт. В Техасе (Остине и Сан-Антонио) строится 463 МВт новой ёмкости ЦОД, вчетверо с лишним больше, чем годом ранее. Быстрая экспансия сдерживается недостатком доступной ЦОД электроэнергии и длительным временем создания критической инфраструктуры, необходимой для ввода объектов в эксплуатацию. Впрочем, даже когда эти объекты заработают, только около 20 % их ресурсов будут доступны обычным пользователям, порядка 80 % на 3,87 ГВт уже зарезервировано гиперскейлерами, облачными провайдерами и операторами ЦОД, сдающими ИИ-ускорители в аренду. В CBRE сообщают, что ёмкость ЦОД на ключевых рынках в I половине 2024 года выросла на 10 %, объекты на 1,1 ГВт заработали в прошлом году. Однако доступность ёмкостей всё равно ограничена, поскольку в среднем в указанных регионах свободны всего 2,8 % ресурсов. Впрочем, при желании можно обратиться к менее популярным территориям вроде Центрального Вашингтона, Миннеаполиса, Хьюстона или Денвера, поскольку на второстепенных рынках Северной Америки свободны 10 %.

Источник изображения: CBRE Недостаток новых ЦОД и высокий спрос ведёт к росту цен, хотя не такому быстрому, как в прошлом году. Средний ежемесячный запрос составляет 250–500 кВт на ключевых рынках, рост в I квартале 2024 года составил 7 % до $174/кВт в месяц. Арендная плата, как ожидается, продолжит расти и во II полугодии, во многом из-за роста стоимости строительства и оборудования. Тенденция также обусловлена и использованием более ресурсоёмких ИИ-ускорителей. Например, потребление одного ускорителя NVIDIA Blackwell может достигать 1200 Вт, он изначально рассчитан на использование СЖО. По мнению экспертов CBRE, в результате строительство новых ЦОД будет только дорожать. С другой стороны, менее требовательным пользователям могут стать более доступными плохо оснащённые старые дата-центры, не готовые для работы с современными ускорителями. Прогнозируется, что второстепенные рынки в Северной Индиане, Айдахо, Арканзасе и Канзасе благодаря обилию дешёвой земли и энергии могут стать новыми центрами развития ЦОД.

Источник изображения: CBRE Что касается энергии, то дефицит трансформаторов, переключателей и генераторов продолжится ещё четыре года, что не может не сказаться на времени строительства дата-центров. В CBRE отмечают, что клиенты, желающие получить требуемую ёмкость в срок, должны заключать соглашения за 2–4 года до предполагаемого ввода объектов в эксплуатацию.

21.08.2024 [16:32], Руслан Авдеев

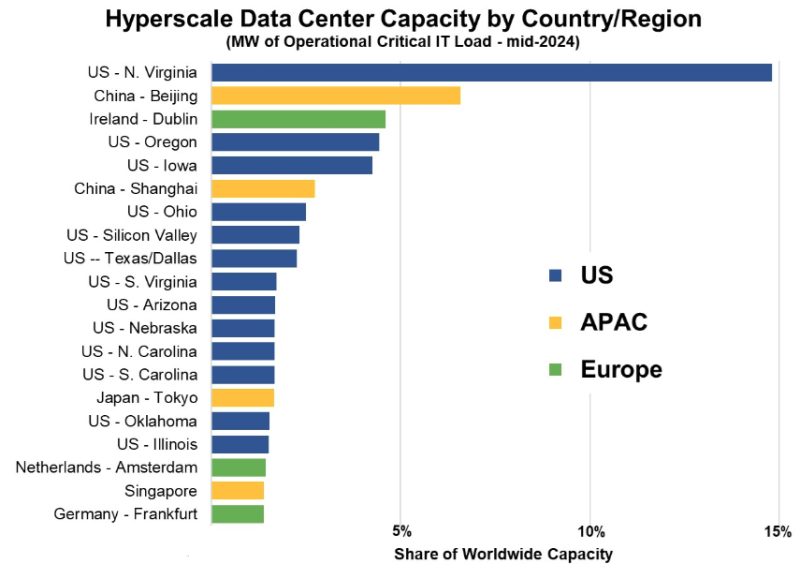

Ключевыми рынками ЦОД гиперскейлеров остаются Северная Вирджиния, Пекин и ДублинНовые данные Synergy Research Group свидетельствуют о том, что на 20 ключевых рынков ЦОД гиперскейлеров приходится 62 % всей IT-ёмкости. Портал агентства сообщает, что только на Северную Вирджинию и Пекин с прилегающими территориями приходится 22 %. В пятёрку вошёл регион «Большого Дублина» и американские штаты Орегон и Айова, а также Шанхай с окрестностями. Из 20 основных рынков 13 расположены в США, 4 — в Азиатско-Тихоокеанском регионе и 3 — в Европе. Доля рынков, не попавших в Топ-20, составляет ещё 18 %. В этом сегменте лучше показали себя Европа и Азиатско-Тихоокеанский регион. Преобладание в двадцатке регионов США объясняется тем, что почти 60 % мировых гиперскейлеров родом именно отсюда, включая четырёх крупнейших. Кроме того, на США приходится почти половина выручки от облачных сервисов. Прогнозируется, что в дальнейшем США и Китай продолжат доминировать, хотя страны вроде Малайзии, Индии и Испании постепенно укрепляют свои позиции.

Источник изображения: Synergy Research Group Исследование основано на анализе показателей ЦОД для 19 крупнейших облачных и IT-компаний, предоставляющих различные интернет-сервисы, включая ключевых операторов SaaS, IaaS и PaaS-услуг, а также поисковые службы, социальные сети, представителей сектора электронной коммерции и игрового бизнеса. В числе лидеров — крупнейшие облачные провайдеры, включая Amazon, Microsoft и Google. Каждый из них к тому же имеет ЦОД почти во всех регионах мира. На «большую тройку» облаков приходится 60 % всей ёмкости ЦОД гиперскейл-класса. За ней следуют Meta✴, Alibaba, Tencent, Apple, ByteDance и «малые гиперскейлеры». В Synergy Research Group сообщается о строительстве и планировании ещё 510 ЦОД на разных этапах. По словам главного аналитика Synergy Research Group Джона Динсдейла (John Dinsdale), на выбор места для инфраструктуры гиперскейлеров влияет ряд факторов, включая близость клиентов, лёгкость ведения дел, местные финансовые льготы, политическая стабильность и минимальные естественные угрозы. Именно поэтому крупнейшие экономические хабы вроде Лондона и Нью-Йорка по совокупности всех факторов могут уступать американской сельской глубинке в Орегоне, Айове и Небраске. Хотя в ближайшие годы определяющие факторы для размещения могут остаться в основном прежними, приоритеты при выборе мест могут измениться в пользу развивающихся рынков вроде Юго-Восточной Азии и Латинской Америки. Недавно Synergy Research Group также сообщала, что на долю гиперскейлеров приходится уже более 40 % ёмкости всех дата-центров в мире.

16.08.2024 [16:56], Руслан Авдеев

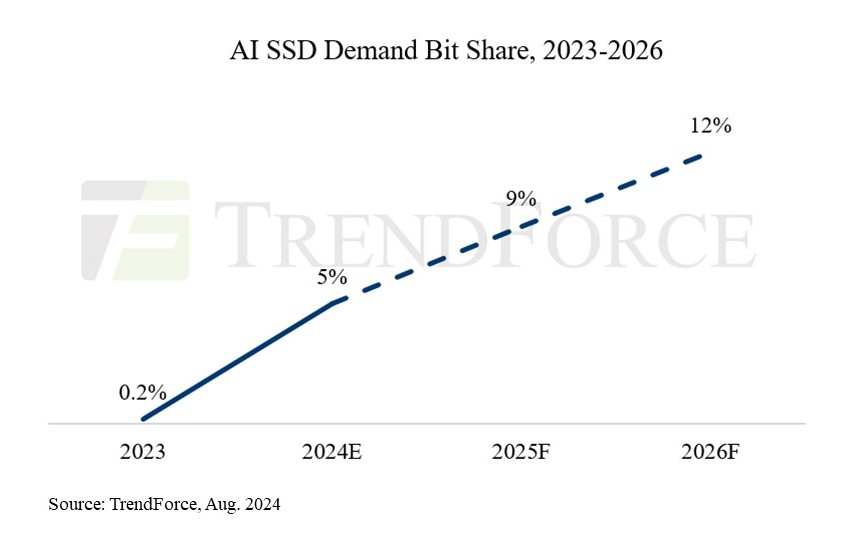

Закупочная ёмкость SSD для ИИ-нагрузок превысит 45 Эбайт в 2024 годуСпрос на ИИ-системы и соответствующие серверы привёл к росту заказов на SSD корпоративного класса в последние два квартала. По данным TrendForce, производители компонентов для твердотельных накопителей налаживают производственные процессы, готовясь к массовому выпуску накопителей нового поколения, которые появятся на рынке в 2025. Увеличение заказов корпоративных SSD от пользователей ИИ-серверов привело к росту контрактных цен на эту категорию товаров на более чем 80 % с IV квартала 2023 года по III квартал 2024. При этом SSD играют ключевую роль в развитии ИИ, поскольку только они годятся для эффективной работы с моделями. Помимо собственно хранения данных модели они также нужны для создания контрольных точек во время обучения, чтобы в случае сбоев можно было быстро «откатить» модель и возобновить обучение. Благодаря высокой скорости записи и чтения, а также повышенной надёжности в сравнении с HDD, для тренировки моделей обычно выбирают TLC-накопители ёмкостью 4–8 Тбайт. Эффективность RAG и больших языковых моделей (LLM), особенно для генерации медиаконтента, зависят и от ёмкости, и от производительности накопителей, поэтому для инференса более предпочтительны TLC/QLC-накопители ёмкостью от 16 Тбайт.

Источник изображения: TrendForce Со II квартала 2024 года спрос на SSD для ИИ-серверов ёмкостью больше 16 Тбайт значительно вырос. С повышением доступности ускорителей NVIDIA H100/H20/H200 клиенты начали наращивать спрос и на TLC SSD на 4 и 8 Тбайт. В агентстве считают, что закупочная ёмкость SSD для в 2024 году превысит 45 Эбайт, а в следующие несколько лет спрос на серверные SSD будет увеличиваться более чем на 60 % ежегодно. В частности, на SSD для ИИ-нагрузок потенциально уйдёт до 9 % всей NAND-памяти в 2025, тогда как в 2024 году этот показатель, как ожидается, составит 5 %.

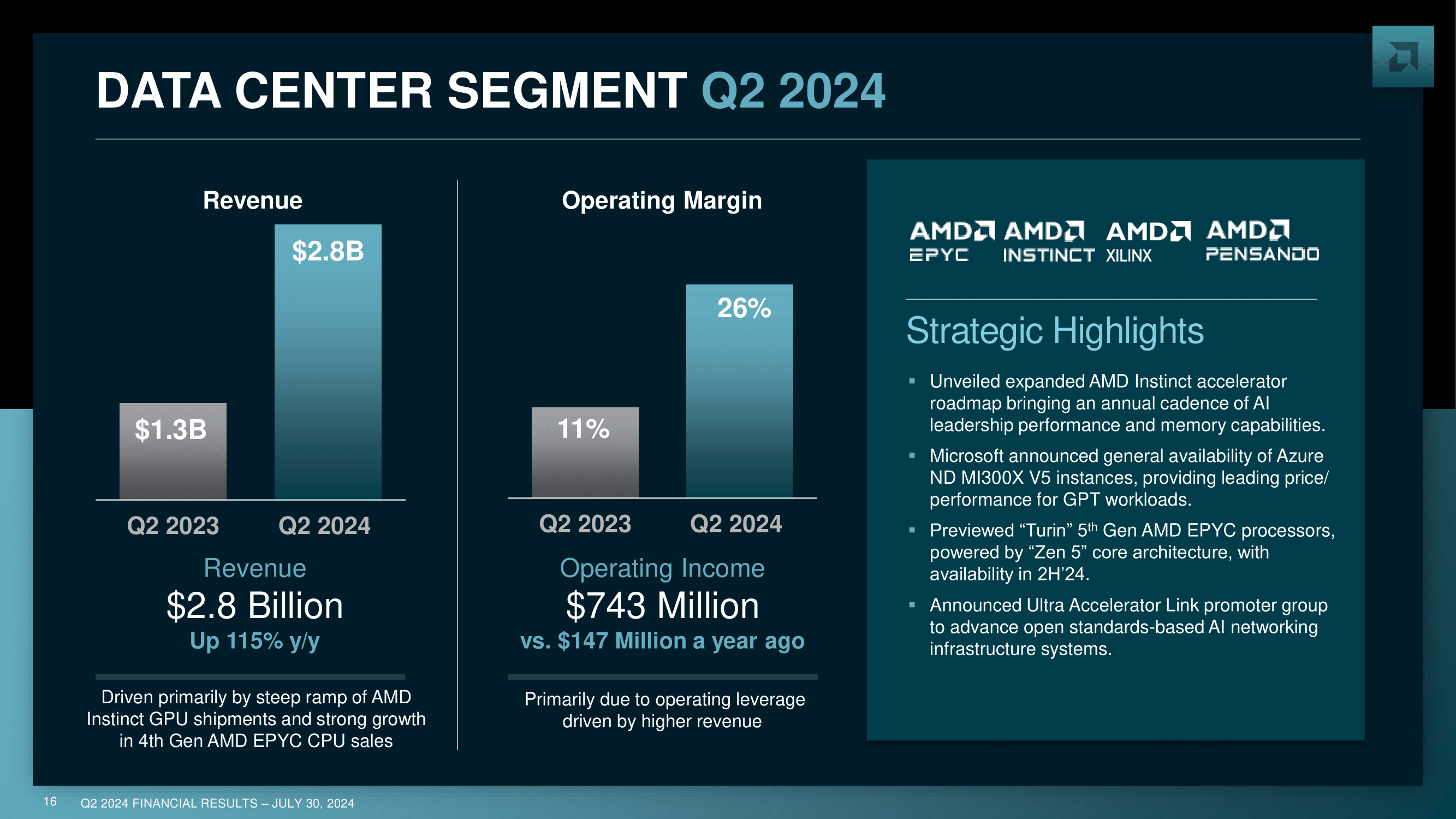

12.08.2024 [09:53], Владимир Мироненко

Mercury Research: Intel под натиском AMD теряет долю на рынке CPUIntel постепенно теряет лидирующие позиции на рынке серверных, настольных и мобильных процессоров, хотя по-прежнему удерживает его львиную долю, пишет The Register со ссылкой на исследование Mercury Research, сделанное по итогам II квартала 2024 года. Согласно данным Mercury Research, Intel потеряла год к году несколько п.п. доли рынка в каждой из трёх основных категорий CPU — серверных, настольных и мобильных — в то время как доля AMD выросла. Самых больших успехов AMD добилась в сегменте серверных процессоров, где увеличила долю рынка на 5,6 % до 24,1 % поставок, что также превышает показатель предыдущего квартала. В сегменте мобильных устройств доля поставок AMD выросла на 3,8 % до 20,3 % по сравнению с аналогичным периодом прошлого года, что также немного больше показателей I квартала.

Источник изображения: Obie Fernandez / Unsplash Вместе с тем суммарные поставки процессоров во II квартале снизились по сравнению с I кварталом, что, как отметили аналитики, ниже обычных сезонных колебаний. Mercury Research объясняет сокращение рынка гораздо более низкими поставками в сегментах Интернета вещей (IoT) и систем на кристалле (SoC) — рынках встраиваемых решений — из-за более слабого спроса на эти чипы, особенно на SoC AMD для игровых консолей. Также сократились поставки мобильных процессоров начального уровня, в основном используемых в Chromebook. Если учитывать этот нюанс, то Intel фактически увеличила общую долю рынка — на 7 % по сравнению с прошлым годом, что в Mercury Research объясняют сокращением выпуска AMD SoC. Хотя AMD увеличила общую долю клиентских и серверных решений, этого оказалось недостаточно для компенсации резкого сокращения поставок SoC, заявил президент Mercury Research Дин Маккаррон (Dean McCarron).

Источник изображения: Intel Intel завершила II квартал 2024 года с убытками в размере $1,61 млрд, хотя годом ранее у неё была в аналогичном квартале чистая прибыль в размере $1,48 млрд. В связи с этим компания объявила план по сокращению расходов, включающий увольнение более 16 000 сотрудников — не менее 15 % персонала — и сокращение капитальных вложений более чем на 20 % до $25–27 млрд. Ранее Intel была вынуждена признать наличие проблем у некоторыми из своих процессоров Raptor Lake 13-го и 14-го поколений, и выпускает исправление микрокода для их устранения, которое включено в обновления BIOS. Руководитель Intel Пэт Гелсингер (Pat Gelsinger), объяснил слабые показатели II квартала ограничениями США на экспорт поставок чипов в Китай, но, как отметил The Register, на этом также отразился тот факт, что у компании нет популярных ИИ-ускорителей, тогда как на фоне бума ИИ в поставках для ЦОД преобладают именно такие чипы. В свете этого тренда Mercury Research отметила, что и AMD, и Intel показали скромное увеличение поставок серверных CPU во II квартале, что примечательно, поскольку «рынок обычных серверных процессоров значительно замедлился из-за переключения спроса ЦОД на ИИ-ускорители».

Источник изображения: AMD Mercury Research сообщила, что рост у Intel наблюдался в основном в сегменте сетевых и периферийных процессоров, а не традиционных процессоров для ЦОД, где доходы Intel, по её данным, были стабильными. Что касается процессоров Arm, то по данным Mercury Research, доля рынка ПК с этой архитектурой снизилась до 10 % с 11 % в I квартале, несмотря на широко разрекламированный запуск серии Windows-компьютеров Copilot+ PC на базе чипов Qualcomm в мае этого года. По словам Mercury Research, падение было вызвано значительным снижением спроса на процессоры для Chromebook и снижением поставок Arm-компьютеров Apple Mac. Поставки систем класса Copilot+ PC были слишком малы, чтобы компенсировать это падение.

12.08.2024 [08:00], Сергей Карасёв

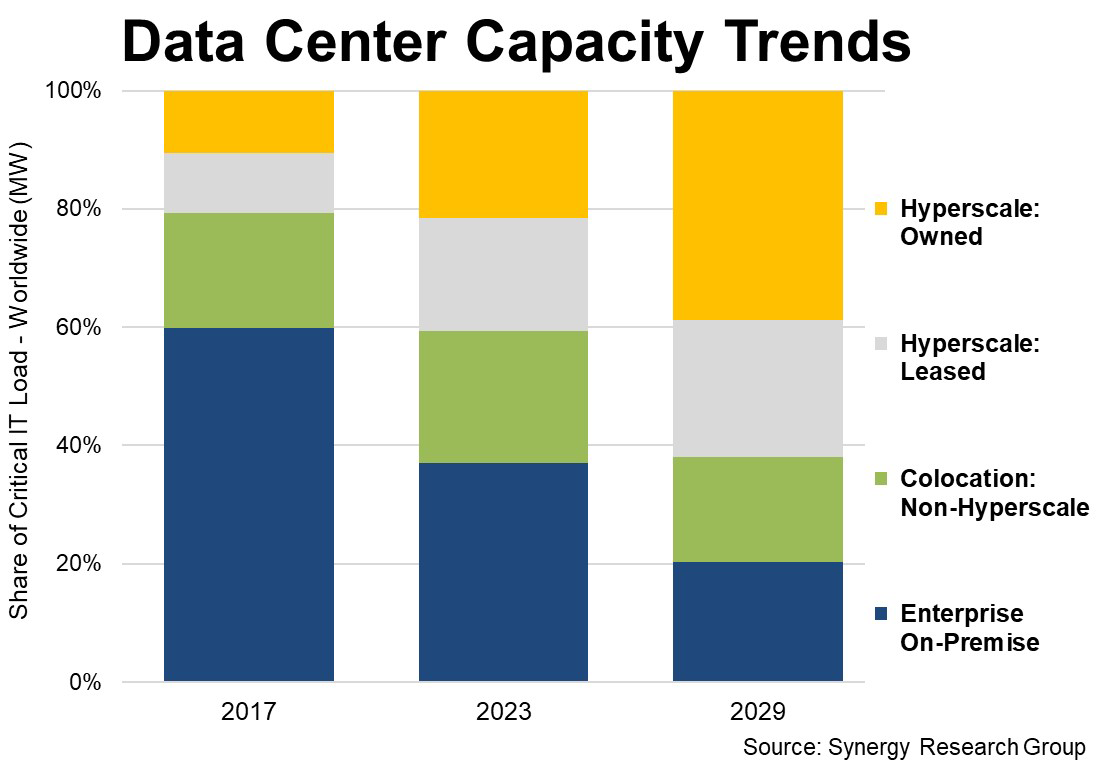

На долю гиперскейлеров приходится уже более 40 % ёмкости всех дата-центров в миреКомпания Synergy Research Group обнародовала результаты исследования мирового рынка дата-центров по итогам 2023 года и сделала прогноз до 2029-го. Говорится, что гиперскейлеры и колокейшн-провайдеры продолжают оказывать значительное влияние на трансформацию глобальной отрасли ЦОД. Отмечается, что в 2023 году на гиперскейлеров приходилось около 41 % всех мощностей дата-центров в мире. Немногим более половины этой ёмкости располагается на собственных площадках гиперскейлеров, а оставшаяся часть — в арендованных дата-центрах. Колокейшен-ёмкости, которые не относятся к гиперскейлерам, обеспечили ещё примерно 22 %. Таким образом, доля традиционных локальных ЦОД в 2023-м находилась на уровне 37 %. Для сравнения: шесть лет назад почти 60 % мощностей дата-центров в мировом масштабе располагалось на локальных площадках. В дальнейшем, полагают аналитики Synergy Research Group, наблюдающаяся тенденция сохранится. Так, к 2029 году на гиперскейлеров будет приходиться более 60 % всех мощностей, тогда как доля традиционных ЦОД сократится до 20 %.

Источник изображения: Synergy Research Group Эксперты полагают, что в перспективе общая мощность ЦОД всех типов продолжит быстро расти, в том числе благодаря стремительному развитию ИИ. Причём к 2029-му ёмкость дата-центров гиперскейлеров, как ожидается, увеличится почти в три раза по отношению к 2023 году. Хотя доля колокейшн-объектов в общей ёмкости будет постепенно снижаться, их фактическая суммарная мощность продолжит неуклонно расти. Говорится, что мощности гиперскейлеров сосредоточены прежде всего в США, тогда как Европа и Азиатско-Тихоокеанский регион отстают в этом плане. Но общие тенденции одинаковы для всех географических рынков. Объясняется это несколькими факторами. В 2012 году предприятия потратили в 12 раз больше денег на оборудование и ПО для собственных ЦОД, чем на услуги облачной инфраструктуры. Однако сейчас компании расходуют на облачные услуги в три раза больше, чем на собственную инфраструктуру дата-центров. Наблюдается также быстрый рост SaaS и ориентированных на потребителя цифровых услуг, таких как социальные сети, электронная коммерция и онлайн-игры: всё это способствует развитию гиперскейлеров. Внедрение технологий и услуг генеративного ИИ в ближайшие несколько лет, по мнению аналитиков, только усилит наблюдающиеся тенденции. Плюс к этому предприятия всё активнее размещают оборудование на колокейшн-площадках, что ещё больше снижает потребность в on-premise мощностях.

08.08.2024 [23:11], Владимир Мироненко

Российский рынок облачной инфраструктуры вырастет до 464 млрд рублей к 2028 году, прогнозирует iKS-ConsultingРоссийский рынок облачной инфраструктуры к концу 2024 года может вырасти до 162 млрд руб. с 121,4 млрд руб. в прошлом году, пишет «Коммерсантъ» со ссылкой на исследование консалтинговой компании iKS-Consulting, которая прогнозирует увеличение рынка к 2028 году до 464 млрд руб. при среднегодовом росте 30,7 %. В своих расчётах iKS-Consulting учитывает сегменты IaaS (инфраструктура как услуга) и PaaS (платформа как услуга). Согласно прогнозу аналитиков, лидирующие позиции с долей 77 % к 2028 году сохранит IaaS, демонстрирующий большую динамику при большем объёме — 359,4 млрд руб. против 104,4 млрд руб. у PaaS. По итогам 2023 года доля IaaS составляет 83 % (100,8 млрд руб.), а на PaaS пришлось 17 % (20,6 млрд руб.). Согласно данным iKS-Consulting, на рынке IaaS в 2023 году лидировали «Ростелеком» с 27,1 % от общей выручки участников рынка, Cloud.ru (19 %), Selectel (8,5 %), МТС Web Services (6,7 %) и Yandex Cloud (6,6 %). На Топ-10 игроков приходится 85,5 % рынка. По PaaS в публичном отчёте разбивка по долям не приведена.

Источник изображений: iKS-Consulting iKS-Consulting уточняет, что при расчёте позиций учитывается и кэптивная выручка, т.е. выручка, полученная от предоставления услуг материнской компании или связанными с ней бизнесам: «Кэптивная часть выручки частично объясняет высокие положения госкомпаний и экосистемных игроков в рейтинге, т.к. решения аффилированных компаний о выборе поставщика ИТ-инфраструктуры не всегда принимаются на основе выбора лучшего на рынке решения».  Основными стимулами роста облачного рынка аналитики назвали переход бизнеса на цифровую модель оказания услуг (цифровые каналы взаимодействия и др.), ограничения доступности зарубежного оборудования и программ для организации IT-инфраструктуры, а также политику импортозамещения наряду с требованием регулятора переходить на отечественные софт и СХД.  В Cloud.ru назвали в числе стимулов цифровизацию и продолжающуюся миграцию из внутренних IT-ресурсов компаний в облака. В компании отметили, что облачный рынок растёт за счёт расширения применения клиентами сервисов, например, PaaS стали чаще использовать для обучения сложных моделей ИИ. Кроме того, провайдеры начинают предлагать решения в новых нишах, например, для работы с большими данными. «На последнее вырос спрос, в том числе, из-за нехватки квалифицированных кадров в IT и кибербезопасности», — сообщили в Cloud.ru.  В Selectel объясняют появление новых запросов клиентов ростом количества данных в целом: «Это говорит о том, что драйвером рынка выступает скорее развитие бизнеса, чем импортозамещение», — отметил директор по продуктам Selectel. По его словам, рост сегмента IaaS связан с тем, что, используя аренду мощностей, компании могут запускать собственные IT-решения, сокращая сроки вывода продуктов на рынок.

Selectel оказался лидером по количеству и полноте предлагаемых услуг В iKS-Consulting также сообщили, доля облачных сервисов в ВВП России «заметно отстаёт» от аналогичного показателя в других странах БРИКС и стран G7. В 2023 году доля сектора в ВВП РФ составила 0,1 %, тогда как у США этот показатель равен 1 %, у Великобритании — 0,8 %, у Бразилии — 0,3 %.

08.08.2024 [11:58], Сергей Карасёв

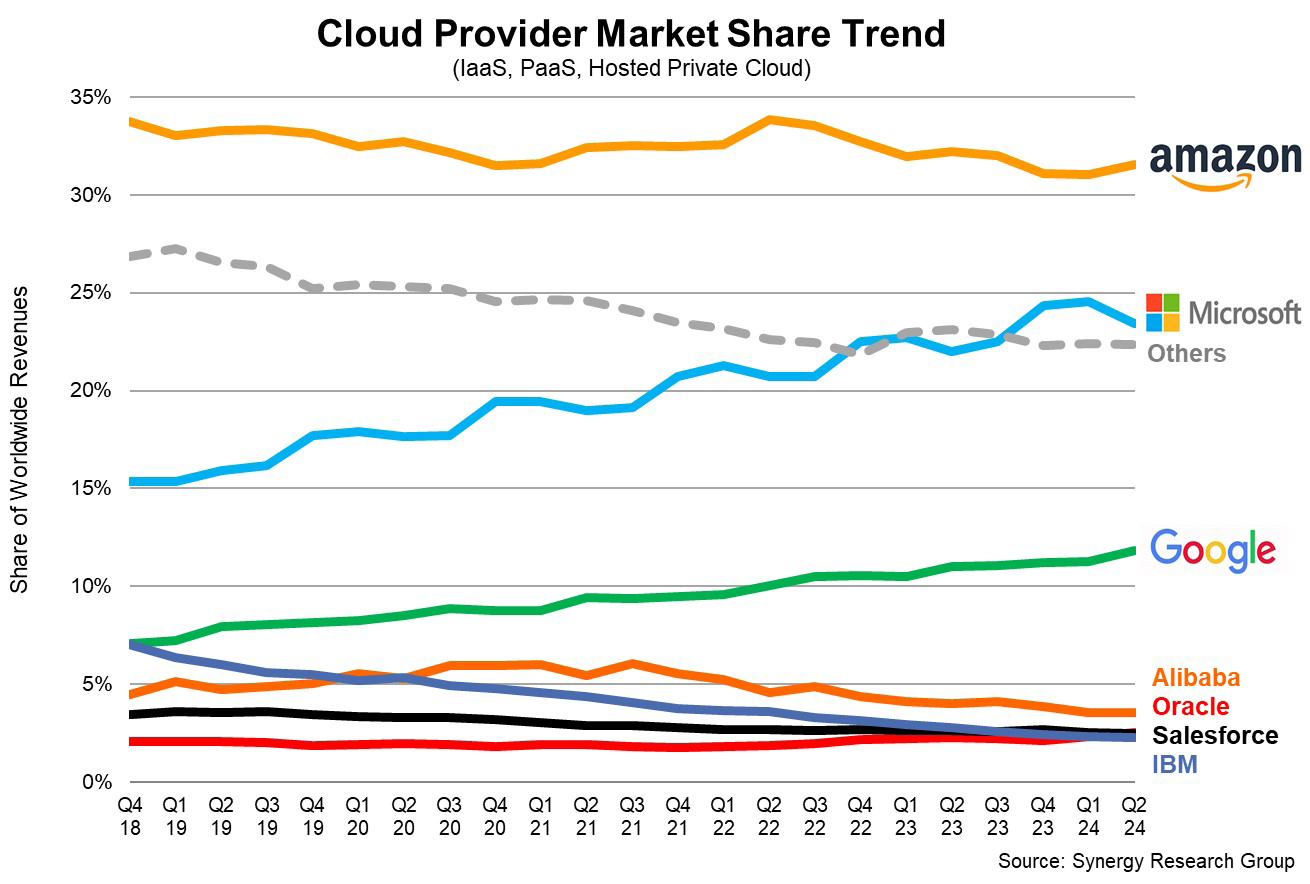

Квартальный объём мирового облачного рынка приблизился к $80 млрдКомпания Synergy Research Group обнародовала результаты исследования мирового рынка облаков во II квартале 2024 года. Затраты достигли $79,1 млрд, что на $14,1 млрд, или примерно на 22 %, больше по сравнению со II четвертью предыдущего года. Одним из основных драйверов отрасли аналитики называют генеративный ИИ. Лидером глобального облачного рынка остаётся Amazon с долей около 32 % по итогам апреля–июня 2024 года. Вместе с тем Microsoft и Google в первой тройке продемонстрировали наиболее высокие темпы роста, а их доли оцениваются в 23 % и 12 % соответственно. Таким образом, эти три компании сообща контролируют 67 % рынка.

Источник изображения: Synergy Research Group Среди поставщиков облачных услуг второго уровня самую существенную динамику в годовом исчислении показали Oracle, Huawei, Snowflake и MongoDB. Причем Oracle обогнала IBM, оказавшись на пятом месте (наряду с Salesforce) в рейтинге крупнейших игроков отрасли. Публичные услуги IaaS и PaaS формируют основную часть рынка: во II квартале 2024 года затраты в этих сегментах поднялись на 23 %. Доминирование ведущих поставщиков облачных услуг ещё более выражено в публичном секторе, где три лидирующие компании удерживают 73 %. С географической точки зрения спрос на облачные сервисы активно растёт во всех регионах мира. США остаются крупнейшим облачным рынком, а прибавка здесь во II четверти текущего года зафиксирована на отметке 22 %. В Европе ведущими странами являются Великобритания и Германия, тогда как значительные темпы роста наблюдаются в Ирландии, Италии и Испании. В Азиатско-Тихоокеанском регионе отмечается самая высокая динамика: так, в Индии, Японии, Австралии и Южной Корее рост составил 25 % и более в годовом исчислении.

06.08.2024 [15:36], Руслан Авдеев

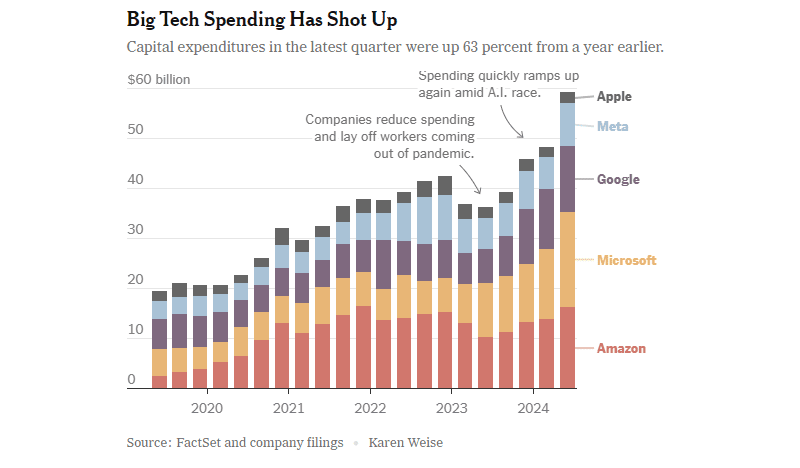

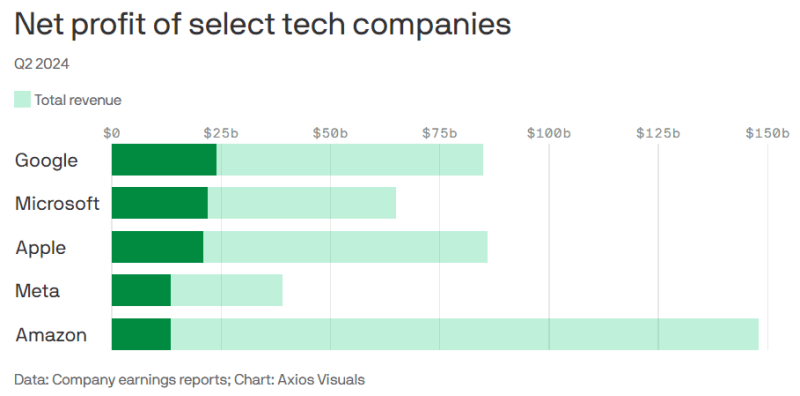

ИИ стимулирует траты и рост прибылей техногигантов, но окупаемость вложений всё ещё остаётся под вопросомКрупные технологические компании не скрывают намерения продолжать активно вкладываться в разработку и эксплуатацию ИИ-систем. Как свидетельствует блог IEEE Communication Society (ComSoc), они готовы идти на это даже с учётом того, что инвесторы уже обеспокоены тем, что гигантские вложения могут окупиться нескоро. Впрочем, признаков того, что бум ИИ-технологий продолжится, всё ещё немало. В прошлом квартале капитальные затраты Apple, Amazon, Meta✴, Microsoft и Alphabet в общей сложности составили $59 млрд, на 63 % больше год к году и на 161 % больше чем четыре года назад. В значительной части средства ушли на постройку дата-центров и их оснащение новыми системами для ИИ. Из крупнейших компаний не особенно много потратила лишь Apple, и то потому, что компания не строит собственных передовых ИИ-систем и, в отличие от прочих, не является традиционным облачным провайдером.

Источник изображения: New York Times В начале года Meta✴ заявила, что потратит в 2024 году более $30 млрд на новую технологическую инфраструктуру. В апреле она подняла прогноз трат до $35 млрд, а в минувшую среду — уже до $37 млрд, и это минимум. По словам главы компании Марка Цукерберга (Mark Zuckerberg), компания будет тратить больше уже в следующем году, он заявил, что лучше будет строить «слишком быстро, чем слишком поздно» — IT-гигант не позволит конкурентам обогнать его в гонке ИИ. Цукерберг считает, что ИИ может использоваться для совершенствования всех продуктов компании буквально в любых аспектах. Новый этап развития генеративных ИИ-систем чрезвычайно дорог, но финансовая отдача от них пока не слишком впечатляет. В последние месяцы некоторые экспертные и инвестиционные компании, включая Goldman Sachs и Sequoia Capital, поставили под вопрос вероятность того, что затраты на ИИ вообще смогут когда-либо окупиться. При этом некоторые считают, что пока непонятно, окажет ли ИИ на общество хотя бы приблизительно то же значение, что и появление интернета и мобильных телефонов. Единого взгляда на проблему нет. Если одни говорят, что ИИ лишь отнимет рабочие места с помощью дорогих технологий (что не всегда случалось в ходе других научно-технических революций), то другие уверены, что количество рабочих мест только увеличится и новые сотрудники требуются уже сейчас — изменится только характер работы. В частности, в Amazon с оптимизмом смотрят в будущее, покупая новую землю, чипы и оборудование, а также строя новые ЦОД и ожидая рост выручки в следующем десятилетии.

Источник изображения: Axios Прибыли и выручка крупных компаний продолжат расти, но обеспечат ли большие затраты хорошую окупаемость инвестиций в долгосрочной перспективе? Пока косвенным показателем является отчётность за II квартал 2024 года: |

|